高担保率或成常态化!

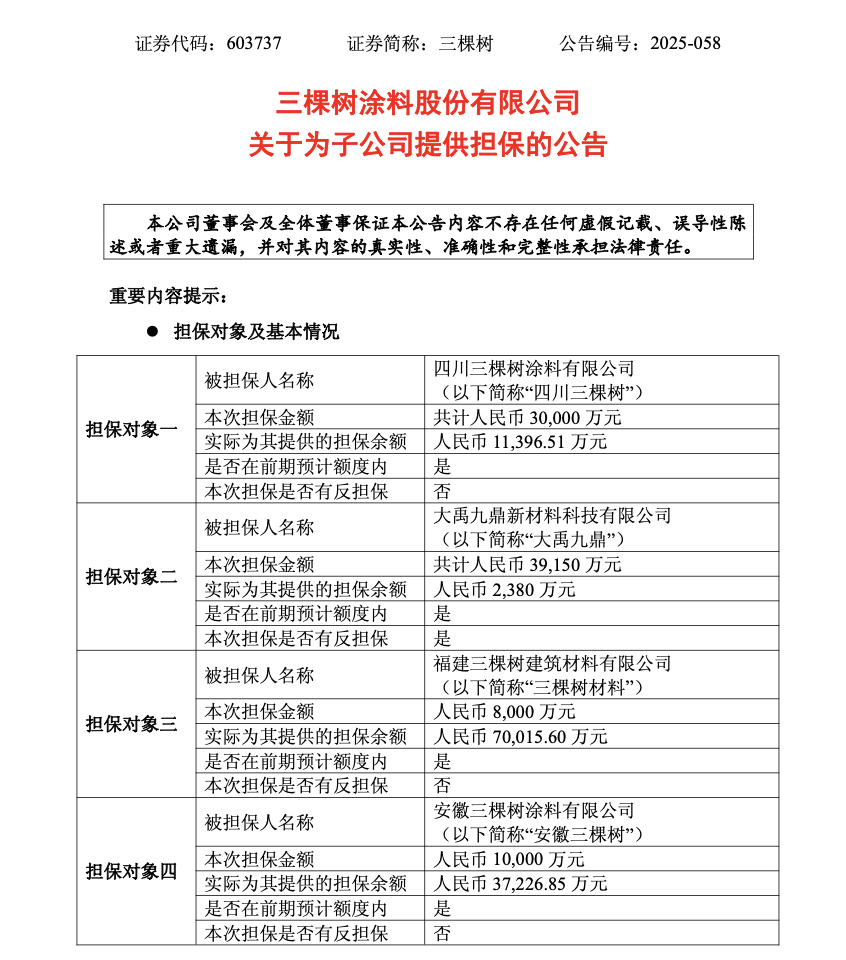

9月29日,三棵树(603737.sh)发布公告称,公司为四个子公司提供总计8.72亿元的担保。担保对象包括四川三棵树涂料(3亿元)、大禹九鼎新材(3.92亿元)、福建三棵树建材(0.8亿元)和安徽三棵树涂料(1亿元)。

公告显示,截至9月27日,三棵树及子公司对外担保余额为29.46亿元,占公司最近一期经审计净资产的109.68%。

同时,三棵树也强调,上述担保均在公司2025年度预计的担保额度内,且已通过公司内部决策程序。

据了解,经2024年年度股东大会审议通过的三棵树担保总额为95亿元,占公司最近一期经审计净资产的 353.69%。维持高担保率或许已成为其业绩高增长的提前条件。

中报显示,2025年上半年,三棵树交出了一份净利润同比激增107.53%的亮眼成绩单,这家涂料行业龙头似乎迎来转型的高光时刻。

不过,光鲜的财报背后却交织着多重的隐忧:高达净资产1.1倍的对外担保,与利润增长脱节的经营性现金流净额,迟迟未能突破的“去地产化”转型瓶颈,以及多次延期的员工持股计划仍深套,共同构成了公司目前所面临的复杂局面。

这意味着,表面繁荣的财报背后,三棵树正面临担保杠杆高企、经营性现金流待提升、转型艰难的三重困境……

现金短债比0.63

从被担保对象来看,三棵树的担保大多集中在资金密集型且周期性波动较大的建筑和涂料行业。随着房地产行业进入深度调整阶段,这些行业中的企业普遍面临较大经营压力。

如本次被担保对象四川三棵树涂料为例,在今年一季度已报出净利润亏损1442.39万元。

这些担保对象的经营困境使得三棵树所承担的担保风险不断累积。若其中某些企业出现债务违约,三棵树可能面临大额代偿责任,这对公司财务稳健性和资金链安全构成了重大威胁。

同时,三棵树自身的流动性也面临严峻考验。根据财报数据,2025年上半年,流动资产64.95亿元,流动负债则高达86.51亿元,流动比率0.75,低于1的安全线。

也就是说,三棵树全部的流动资产变现也不够偿还所有的流动负债。

同期,货币资金仅12.89亿元,对应高达20.47亿元的短期借款,折算下来的现金短债比仅0.63,若扣除受限的货币资金,实际上的现金短债比则要更低一些。

更令人担忧的是,仅0.63的现金短债比,还是上游供应商给予三棵树的高额赊销所实现的,上半年应付票据及应付账款高达到53.17亿元,若及时支付供应商货款其流动性则更紧张。

现金流跟不上净利润增速?

与此同时,三棵树对下游采购商的赊销情况也不容乐观。

中报显示,今年上半年,三棵树净利润达到4.36亿元,同比增长107.53%;同期的经营活动现金流量净额虽然增长了9.4倍,但金额只有3.51亿元,对应的净现比仅为0.81,低于1的健康水平。

这意味着,尽管公司实现了大幅度的净利润增长,但这些净利润的“含金量”并不高。

事实上,导致现金流与利润脱节的一个重要因素,是三棵树庞大的应收账款。

截至报告期末,三棵树应收账款余额为35.77亿元,同比增长10.6%。在房地产行业的信用环境尚未完全恢复的背景下,应收账款回收难度加大,这无疑将增加短期偿债压力。

值得注意的是,高额的应收账款余额也给三棵树,带来了较大的资产减值压力。

数据显示,2021年-2024年,公司信用减值损失分别为8.14亿元、2.18亿元、3.55亿元和3.26亿元,资产减值损失分别为2632万元、8760万元、1.57亿元和2277万元。2025年上半年,公司又再次计提了1.01亿元的资产减值。

上述连年的减值损失直接削弱了公司账面上的资产质量,并进一步加重了其财务负担。

长期以来,三棵树一直在谋求“去地产化”转型,减少对房地产行业的依赖。然而,转型进展远远没有预期的那么顺利。面向建筑工程、政府及企业客户的墙面涂料业务,仍然是公司最大的收入来源。

根据2025年上半年的数据,三棵树的工程墙面漆收入为17.95亿元,占总营收的30.86%。

尽管公司在战略层面做出了积极调整,逐步拓展消费端市场,但其收入依旧对工程端高度依赖的现状。使得三棵树主营业务面临较大的外部市场风险,尤其是在房地产行业持续调整的背景下。

此外,三棵树在研发方面的投入也出现了下降。根据财报,2025年上半年,三棵树的研发费用同比下降了9.37%,降至1.15亿元。

在竞争日益激烈的涂料行业,研发投入的减少不仅可能导致公司技术创新的滞后,还可能影响其在高端涂料市场中的竞争力。甚至还会影响到三棵树在品牌溢价上的提升空间。

员工持股变“负债上班”

上述多重压力之下,不仅阻挡了三棵树股价重返高光时刻,还让一众员工陷入员工持股计划的深套之中,甚至被吐槽为“负债打工”。

今年以来,三棵树至少有一期的员工持股计划被延期。

据三棵树发布的《员工持股计划存续期限将届满的提示性公告》,第四期和第五期员工持股计划分别将于2025年10月12日和2025年7月12日届满,此前,第四期员工持股计划已两度延期,第五期员工持股计划也延期了一次。

公告显示,截至4月26日,第四期员工持股计划共持有公司股份244.6万股,占公司目前股本总额的0.46%;第五期员工持股计划共持有公司股份1810.24万股,占公司股本总额的3.43%。

7月11日,三棵树又发布了《第五期员工持股计划存续期延长的公告》,截至本公告披露日,本期员工持股计划经过送股除权后共持有公司股份2534万股,占公司股本总额仍为3.43%。该计划第二次延长至2026年7月12日。

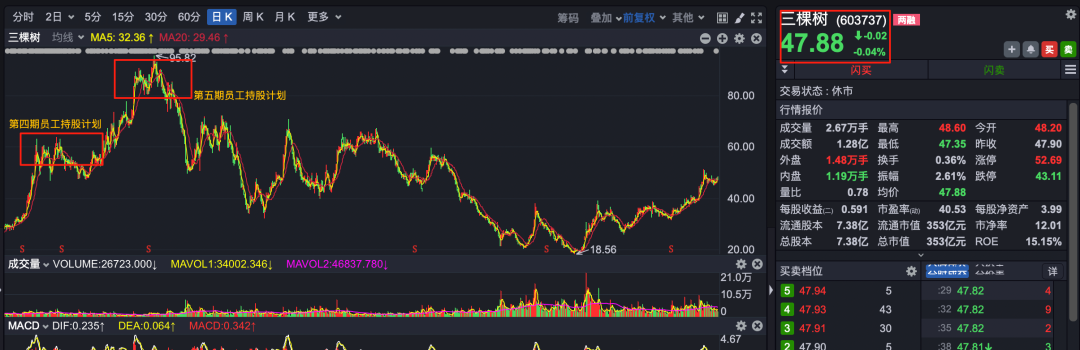

按9月30日,三棵树47.88元的收盘股价测算,第五期员工持股计划对应市值合计约12.13亿元,但这相较于此前持股成本已大幅缩水。

拉长时间线来看,三棵树第四期员工持股计划和第五期员工持股计划分别提出于2020年、2021年。彼时,三棵树股价正水涨船高,并于2021年年中达到历史高点95.82元/股(前复权价)。

另据披露,第四期员工持股计划和第五期员工持股计划持股均价分别为156.63元/股、148.48元/股。经过多次分红送股除权后,上述两期员工持股计划持股成本分别约为55元和76元。

如今,股价重返高光时刻无望的三棵树,参与持股计划的员工不仅面临着股票浮亏严重的情况,还不知何时能够“解套”。

根据Wind数据显示,2021年设立的第五期员工持股计划的买入均价为74.94元/股(调整后约76元/股),而截至9月30日,三棵树股价已跌至47.88元/股,员工持股计划大幅亏损37%,接近四成。

此前,实控人洪杰对员工持股计划“兜底本金+10%收益”的承诺。但不久前的9月22日,洪杰还因个人融资需求又质押3500万股的三棵树股票,累计质押到达1.36亿股,占公司股份比例18.37%。

这位个人融资需求较大的实控人,不知又能否在10月12日到期的第四期员工持股计划中兑现承诺?《产业资本》将持续给予关注。

目前,三棵树正站在战略的十字路口。未来能否实现稳步增长,取决于公司如何在短期内应对流动性风险?优化应收账款管理,降低担保率调整债务结构。长远来看,三棵树如何在涂料行业的激烈竞争中实现差异化?如何通过加强零售渠道布局和技术创新提升品牌溢价?

显然,这既是一场财务风险控制的硬仗,也是一场战略布局与创新转型的长跑!

配资炒股提示:文章来自网络,不代表本站观点。